こんにちは、いえまるの相澤です。

「共有名義にした方が良いの?」という質問はお客様からよく頂きます。

今回は不動産購入時に共有名義とする場合のメリット・デメリットをまとめていきます。

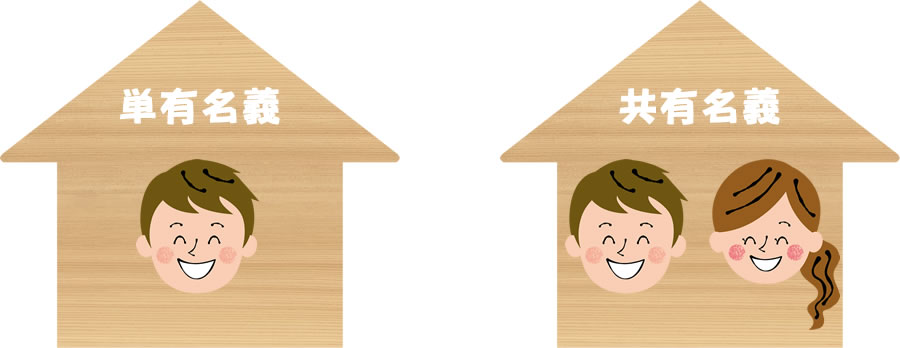

共有名義とは?

不動産は一人で所有する場合と、複数人で所有する場合があります。

一人で所有する場合は一人の名義で登記をします。これを単有名義と言います。

複数人で所有する場合は、複数人の名義で登記します。これを共有名義と言います。

共有名義となるのは、主に不動産取得時と相続時です。

不動産取得・・・不動産を購入する際に共同で出資した場合や夫婦でペアローンを組んだ場合等が共有名義となります。

相続・・・相続人が複数人いる場合、相続によって共有名義となる場合があります。

不動産を購入する際に共有名義にするメリット・デメリットは?

では、不動産購入時に共有名義にするメリットとデメリットは何でしょうか??

共有名義のメリット

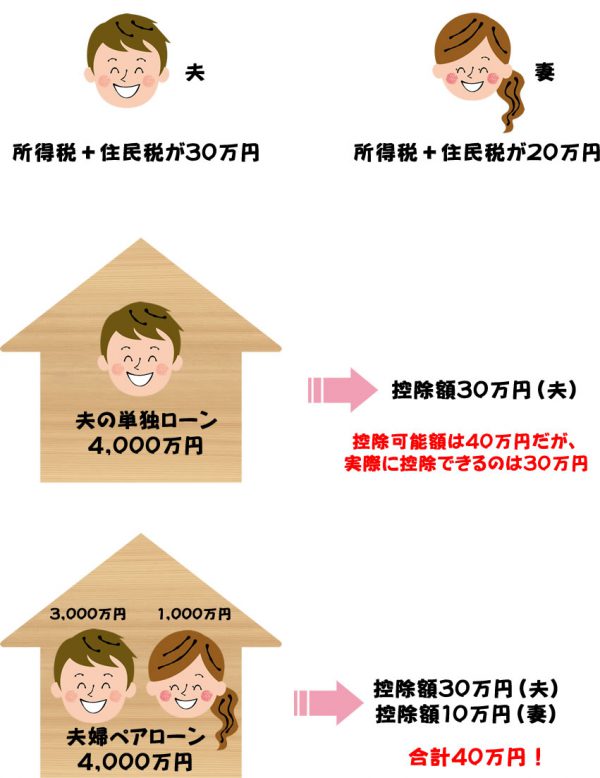

①「住宅ローン控除」が2重に受けれれます。

住宅ローン控除とは、住宅ローンを借りると、10年間、年末の住宅ローン残高の1%が所得税・住民税から控除されるものです。現行の制度では、住宅ローン残高の1%が、40万円を限度に控除されます。

※住民税に関しては、その年の所得税から控除しきれなかった住宅ローン控除額を、その年の翌年の住民税から控除されることになります。(上限136,500円)

しかし戻ってくるのは、あくまでもその人の所得税と住民税の一部です。

その為、控除可能額が年間40万円であっても所得税+住民税が30万円だった場合は戻ってくるのは30万円です。なんだか損をした気分ですよね・・・

そのような方でも夫婦共働きで、夫婦ペアローンにすれば、夫も妻もそれぞれが住宅ローン控除を受けることが可能なので、住宅ローン控除をより有効に活用できるようになる場合があります。

例えば、夫の所得税+住民税が30万円で、妻の所得税+住民税が20万円の場合

●夫が単独で4,000万円の住宅ローンを組んだ場合→ 控除額30万円(夫)

●夫3,000万円、妻1,000万円の夫婦ペアローンを組んだ場合→ 控除額30万円(夫)控除額10万円(妻)の合計40万円!

→夫婦ペアローンにして、控除額が増えました!

このようにペアローンにした場合、世帯の控除額は増える場合があります。

②相続税の節税になります。

夫の単有名義で購入した場合、夫が死亡して相続が発生した場合、その不動産の評価額が課税対象となります。

夫婦の共有名義で購入した場合、夫が死亡して相続が発生した場合、夫の持ち分に応じた部分のみが課税対象となります。

単有名義の時よりも相続税が節税できます。

③売却する時に「3,000万円特別控除」を2重に受けられます。

3,000万円特別控除とは、居住していた家が購入時より高い金額で売れた場合、3,000万円までの利益については税金はかからない・・・というものです。

これが2重に受けられるので、6,000万円までの利益については税金はかかりません。

ただ、3,000万円の控除(一人分)が受けられれば十分かと思います。それ以上の利益が出ることはあまりないので、現実的なメリットでは無さそうです。

共有名義のデメリット

①共有者の承諾が無ければ、売却することはできません。

基本的に共有者の承諾が無ければ、共有名義の不動産を売却することはできません。

例えば、夫婦共有で不動産を所有していて、離婚してしまった場合。

離婚した後も不動産をどうするか?を話し合えたり、売却に協力し合える関係にあれば良いのですが・・・そうでないケースもありますよね。

共有者の承諾が得られずにいつまでも売却できない・・・ということになってしまう場合もあります。

※自分の持ち分のみ売却することは可能です。ただし、共有名義の不動産の持分を買う人は限られています。不動産投資家や買取業者等になり、価格も下がってしまう可能性が高いです。

②購入時の費用は若干ですが、多くかかります。

共有名義で購入する場合、登記費用が若干多くなります。

また、ペアローンの場合も、少しだけ手数料等が高くなることが多いです。

共有名義の持ち分

不動産を購入して共有名義とする場合、それぞれの持分を決めます。

持分は基本的には出資割合に応じて決めます。

例えば、不動産の取得費が5,000万円の場合で、Aが3,000万円、Bが2,000万円出資した場合は、Aの持分が5分の3、Bの持分が5分の2となります。

出資した額を無視して、持ち分を決めてしまった場合、資金を出した人が資金を出していない人へ贈与したものと見なされ、贈与税がかかってしまいます。

(基礎控除額110万円の範囲内の持分の移動であれば、贈与税の問題は起きません。)

まとめ

上記のように、共有名義にはメリット・デメリットがあります。

住宅ローン控除が2重に受けられるのは大きな魅力ですが、共有名義にはデメリットも多いです。

共有者が増えれば増えるほど、面倒なことになりそうですね。

共有名義にするかどうかは、じっくり検討しましょう!

仲介手数料最大無料!

株式会社いえまる