こんにちは、いえまるの相澤です。

今年6月書いた、この記事

閲覧数がとっても多いです。

皆、りそな銀行の”融資手数料型”が気になっているんでしょうね。

さて、この、「融資手数料型」ですが、大変人気なようです!

3タイプ、どれを選ぶ?

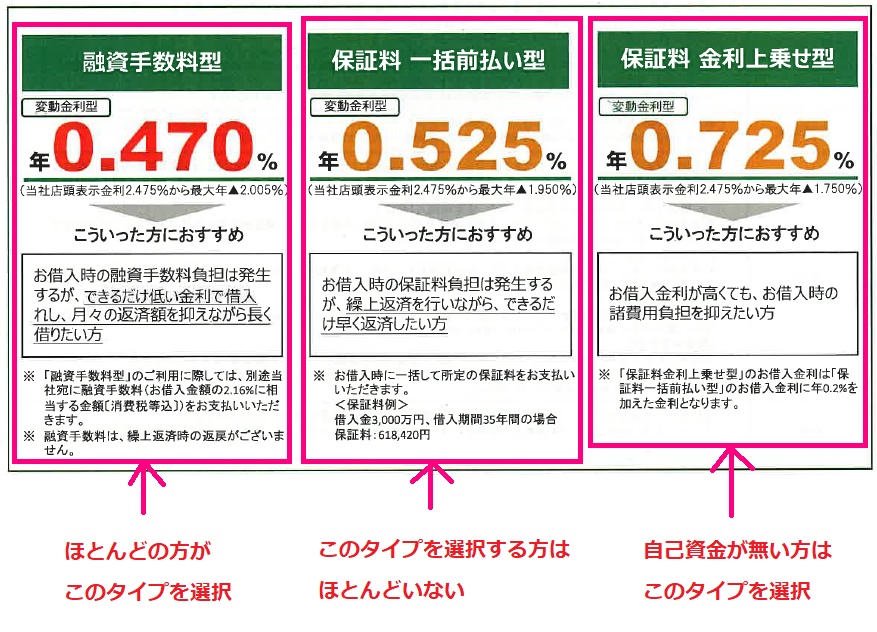

りそな銀行では、「融資手数料型」「保証料 一括前払い型」「保証料 金利上乗せ型」の3つのタイプが選べるようになっています。

「融資手数料型」・ ・・お借入金額の2.16%の融資手数料がかかります。

「保証料 一括前払い型」・・・借入額・年数に応じて、保証料がかかります。お借入額3,000万円・借入期間35年の場合は、保証料618,420円

「保証料 金利上乗せ型」・・・保証料は支払わずに金利に0.2%上乗せ

自己資金が無く、融資手数料や保証料を先に払えないという方は、保証料金利上乗せ型にするしかないので、「保証料 金利上乗せ型」を選択します。

りそな銀行の方に聞いたところ、それ以外のお客様はほとんどが「融資手数料型」を選択し、「保証料 一括前払い型」を選択する方はほとんどいないそうです。

さて、「融資手数料型」と「保証料 一括前払い型」、どっちがお得なのでしょうか?

りそな銀行の方に聞いたところ、

借入期間35年の場合、14年未満で完済するのであれば、「保証料 一括前払い型」の方がお得です!との答えでした。

※借入期間35年間、現時点での金利の条件。途中で繰上返済はしなかった場合。

私も計算してみましたが、戻し保証料の正確な額が公開されていないので、正確には答えが出せませんでしたが、私は15年未満ではないかと思いました。どっちだろう・・・銀行の人の方が正しい気がしますよね。

まぁ、14年、15年頃が目安・・・ということですね。

退職金で完済する予定があったり、途中で売却して完済する予定がある方は14~15年未満で完済する場合もありますよね。

そういった方は「保証料 一括前払い型」の方がお得です。

ただ、ほとんどの方は14~15年未満で完済することは無いと考えているのか、「融資手数料型」を選ばれる方が多いようです。

銀行にとっても、「融資手数料型」を選択してもらえることにメリットがあるようです。

「保証料 一括前払い型」の場合、完済した時に、保証料を戻す作業が面倒なようです。

今後、融資手数料型を扱う銀行が増えるかもしれませんね!

仲介手数料最大無料!

株式会社いえまる